Размер ставки налога на имущество физических лиц

Налог на имущество физических лиц

Что такое налог на имущество?

Налог на имущество — налог на жилой дом, квартиру (комнату), гараж, машино-место, объект незавершенного строительства, иные здания, сооружения, помещения.

К жилым домам относятся жилые строения и дома расположенные на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства, индивидуального жилищного строительства.

Налог на имущество физических лиц является местным налогом, сам налог и налоговая ставка устанавливается нормативно-правовыми актами органов муниципальных образований (в городах федерального значения Москве, Санкт-Петербурге и Севастополе – законами указанных субъектов Российской Федерации).

Как узнать и оплатить налог на имущество?

Каждый год налоговые инспекции рассылают налоговые уведомления о начисленном налоге на имущество, в которых указаны сумма налога, подлежащая уплате, объект налогообложения, налоговая база, а также срок уплаты налога. Такое уведомление позволяет оплатить налог в любом кредитно-финансовом учреждении.

Необходимо знать, что налоговые уведомления на бумажном носителе не направляются владельцам налогооблагаемого имущества в следующих случаях:

1) наличие налоговой льготы, налогового вычета, иных установленных законодательством оснований, освобождающих владельца объекта налогообложения от уплаты налога

2) если общая сумма налоговых обязательств, отражаемых в налоговом уведомлении, составляет менее 100 рублей, за исключением установленных законом случаев

3) налогоплательщик является пользователем интернет-сервиса ФНС России – личный кабинет налогоплательщика и не направил уведомление о необходимости получения налоговых документов на бумажном носителе.

Существует более простой и удобный способ — оплата налогов через Интернет, с использованием нашего онлайн-сервиса. Введите в поле под текстом Индекс документа (указан в уведомлении со список налоговых начислений), мы предоставим вам информацию о начислениях и возможность оплатить их картой, выпущенной любым российским банком.

Налоговая база, ставки и льготы налога на имущество

Налоговая база по налогу на имущество физических лиц определяется исходя из кадастровой стоимости объекта, за исключением тех субъектов РФ, где еще не принят закон об установлении единой даты начала определения налоговой базы по налогу на имущество физических лиц исходя из кадастровой стоимости объектов налогообложения.

В таких регионах налоговая база определяется в отношении каждого объекта налогообложения как его инвентаризационная стоимость, исчисленная с учетом коэффициента-дефлятора на основании последних данных об инвентаризационной стоимости, представленных в установленном порядке в налоговые органы до 1 марта 2013 года.

По состоянию на 2018 год не приняты законы об определении налоговой базы на имущество физических лиц, исходя из кадастровой стоимости, в следующих регионах: Республика Алтай, Республика Дагестан, Красноярский край, Приморский край, Волгоградская область, Иркутская область, Курганская область, Томская область, Республика Крым, г. Севастополь.

Начиная с 1 января 2020 года определение налоговой базы по налогу на недвижимость физических лиц исходя из инвентаризационной стоимости объектов недвижимости не производится, даже если субъект РФ не принял соответствующий закон. Таким образом, порядок определения налоговой базы на основе кадастровой стоимости будет действовать с 1-го января 2020 года на всей территории РФ, без исключений.

Ставки налога на имущество

Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя).

В субъектах РФ, применяющих порядок определения налоговой базы исходя из кадастровой стоимости объектов недвижимости, ставки устанавливаются в размерах не превышающих следующие значения:

— налоговая ставка 0,1%

для жилых домов, части жилых домов, квартир, части квартир, комнат, гаражей и машино-мест; хозяйственных строений или сооружений, площадь каждого из которых не превышает 50 квадратных метров и которые расположены на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства;

— налоговая ставка 2%

В отношении объектов налогообложения, включенных в перечень, определяемый в соответствии с пунктом 7 статьи 378.2 Кодекса, в отношении объектов налогообложения, предусмотренных абзацем вторым пункта 10 статьи 378.2 Кодекса, а также в отношении объектов налогообложения, кадастровая стоимость каждого из которых превышает 300 миллионов рублей

— налоговая ставка 0,5%

Прочие объекты налогообложения

Для объектов, которые попадают под базовую ставку в размере 0,1% от кадастровой стоимости налоговые ставки могут быть уменьшены до нуля или увеличены, но не более чем в три раза нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя)

К примеру, в Москве ставки налога на имущества физических лиц (квартира, комната, жилой дом) имеет дифференциацию в зависимости от кадастровой стоимости:

— 0,1% — до 10 млн руб.

— 0,15% — от 10 до 20 млн руб.

— 0,2% — от 20 до 50 млн руб.

— 0,3% — от 50 до 300 млн руб.

По любым объектам недвижимости с кадастровой стоимостью более 300 млн руб. применяется налоговая ставка в размере 2%.

Узнать налоговый ставки в любом регионе РФ можно на сайте налоговой службы. Необходимо выбрать вид налога, в данном случае – налог на имущество физических лиц, налоговый период и регион. В результате будет выведена подробная информация о ставках в конкретном регионе.

Льготы по налогу на имущество физических лиц

Право на федеральную льготу имеют 15 категорий налогоплательщиков, среди них среди них следующие: пенсионеры, инвалиды I и II групп, а также инвалиды детства, участники ВОВ и других боевых действий, герои СССР и РФ, военнослужащие (полный перечень льготных категорий указан на сайта налоговой службы).

Налоговая льгота предоставляется в отношении следующих видов объектов недвижимости:

- квартира, часть квартиры или комната;

- жилой дом или часть жилого дома;

- помещение или сооружение, указанные в подпункте 14 пункта 1 статьи 407 Налогового кодекса РФ;

- хозяйственное строение или сооружение, указанные в подпункте 15 пункта 1 статьи 407 Налогового кодекса РФ;

- гараж или машино-место.

Налоговая льгота предоставляется в отношении одного объекта налогообложения каждого вида по выбору налогоплательщика вне зависимости от количества оснований для применения налоговых льгот. Данный пункт требует отдельного пояснения. К примеру, пенсионер владеет на праве собственности двумя квартирами, одним домом и одним гаражом. В таком случае налогообложению подлежит только одна квартира, т.е. квартира, жилой дом и гараж относятся к разным видам объектов налогообложения.

Налоговая льгота не распространяется на недвижимость используемую налогоплательщиком в предпринимательской деятельности.

Плательщик налога должен самостоятельно уведомить ФНС о том, что у него есть льгота.

При непредставлении налогоплательщиком-владельцем нескольких объектов недвижимости одного вида, уведомления о выбранном объекте налогообложения налоговая льгота предоставляется в отношении одного объекта налогообложения каждого вида с максимальной исчисленной суммой налога.

Кроме льгот на федеральном уровне, существуют региональные (местные) льготы. Информацию о всех видах льгот можно узнать обратившись в налоговые инспекции или в контакт-центр ФНС России.

Налоговые вычеты по налогу на имущество физических лиц

В тех регионах РФ, где исчисление налоговой базы производится исходя из кадастровой стоимости объектов недвижимости, при расчете налога применяются следующие налоговые вычеты:

- для квартиры, части жилого дома кадастровая стоимость уменьшается на величину кадастровой стоимости 20 квадратных метров общей площади этой квартиры, части жилого дома;

- для комнаты, части квартиры кадастровая стоимость уменьшается на величину кадастровой стоимости 10 квадратных метров общей площади этой комнаты, части квартиры;

- для жилого дома кадастровая стоимость уменьшается на величину кадастровой стоимости 50 квадратных метров общей площади этого жилого дома (при этом в целях налогообложения дома и жилые строения, расположенные на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства, индивидуального жилищного строительства, относятся к жилым домам);

Органы муниципальных образований (законодательные органы государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя) вправе увеличивать размеры предусмотренных Налоговым Кодексом вычетов.

Как узнать кадастровую стоимость объекта недвижимости?

Узнать кадастровую стоимость объекта недвижимости можно через Интернет, на сайте Росреестра.

Поиск осуществляется по кадастровому номеру или адресу объекта недвижимости. В результате поиска будет указан кадастровый номер, кадастровая стоимость и прочая информация. Этот сервис полезен не только в случае когда необходимо узнать кадастровую стоимость, но и для того, чтобы узнать кадастровый номер по адресу объекта недвижимости.

Платят ли дети налог на недвижимость?

В соответствии со ст. 400 Налогового кодекса РФ, налогоплательщиком налога на имущество признаются физические лица, независимо от их возраста, имущественного положения и иных критериев.

За несовершеннолетних, не достигших четырнадцати лет, сделки могут совершать от их имени только их родители, усыновители или опекуны. Таким образом, родители детей или их другие законные представители, могут оплачивать налоги за ребенка.

Новые правила налога на имущество физических лиц

Пожалуй, одно из самых громких изменений, внесенных в НК РФ в последнее время, – это введение главы 32 «Налог на имущество физических лиц» (Федеральный закон от 4 октября 2014 г. № 284-ФЗ), которая призвана заменить Закон РФ от 9 декабря 1991 г. № 2003-I «О налогах на имущество физических лиц» (далее – Закон № 2003-I). Нововведения вступят в силу уже с 1 января 2015 года. Разберемся, как эти поправки повлияют на порядок расчета налога и какие льготы предусмотрены законодательством.

Пожалуй, одно из самых громких изменений, внесенных в НК РФ в последнее время, – это введение главы 32 «Налог на имущество физических лиц» (Федеральный закон от 4 октября 2014 г. № 284-ФЗ), которая призвана заменить Закон РФ от 9 декабря 1991 г. № 2003-I «О налогах на имущество физических лиц» (далее – Закон № 2003-I). Нововведения вступят в силу уже с 1 января 2015 года. Разберемся, как эти поправки повлияют на порядок расчета налога и какие льготы предусмотрены законодательством.

НАША СПРАВКА

Единый недвижимый комплекс – совокупность объединенных единым назначением зданий, сооружений и иных вещей, неразрывно связанных физически или технологически, в том числе линейных объектов (железные дороги, линии электропередачи, трубопроводы), либо расположенных на одном земельном участке, если в едином государственном реестре прав на недвижимое имущество зарегистрировано право собственности на совокупность указанных объектов в целом как одну недвижимую вещь (ст. 133.1 ГК РФ). К единому недвижимому комплексу можно отнести, например, базу отдыха, гостиницу, автозаправку.

По действующим сегодня правилам налог уплачивается с жилого дома, квартиры, комнаты, дачи, гаража и иного строения помещения и сооружения, находящегося в собственности налогоплательщика (ст. 2 Закона № 2003-I). С начала 2015 года, помимо указанных объектов, облагаться налогом будут находящиеся в собственности машино-место, единый недвижимый комплекс и объект незавершенного строительства (п. 3-5 ст. 401 НК РФ). Что касается дач, то они, как в действующем на сегодняшний день Законе № 2003-I, прямо не будут поименованы в списке объектов, подлежащих обложению. Тем не менее, законодатель предусмотрел, что налогом будет облагаться жилой дом, который расположен на земельном участке, предназначенном для ведения личного подсобного, дачного хозяйства, огородничества, садоводства и индивидуального жилищного строительства (п. 2 ст. 401 НК РФ).

Сегодня налоговой базой для исчисления налога является инвентаризационная стоимость имущества, но уже с 1 января 2015 года расчет налога будет производиться на основании кадастровой стоимости имущества (п. 1 ст. 402 НК РФ). Государственная кадастровая оценка проводится по решению исполнительного органа субъекта и не чаще, чем раз в три года. Для Москвы, Санкт-Петербурга и Севастополя максимальная периодичность оценки сокращена до двух лет (ст. 24.12 гл. III.1 Федерального закона от 29 июля 1998 г. № 135-ФЗ «Об оценочной деятельности в Российской Федерации», далее – Закон № 135-ФЗ). Соответственно, размер налоговой базы по налогу на имущество чаще меняться не может.

Кадастровую стоимость своей недвижимости можно узнать из Публичной кадастровой карты (работает в тестовом режиме). Если же нужных сведений на этом ресурсе не оказалось, можно направить в ведомство электронный запрос на получение сведений из государственного кадастра недвижимости 1 . Ответ должны прислать уже через пять рабочих дней (п. 41 Порядка предоставления сведений, внесенных в государственный кадастр недвижимости; далее – Порядок). При этом форму ответа заявитель может выбрать самостоятельно – либо электронным письмом (для этого необходимо указать адрес электронной почты), либо на бумажном носителе (высылается почтой на указанный почтовый адрес, или направляется в любое территориальное отделение Почты России до востребования) (п. 27 Порядка). В первом случае размер госпошлины за услугу составит 150 руб., во втором – 400 руб. (скан-копия платежки должна быть приложена к запросу).

ПОЛЕЗНЫЕ ИНСТРУМЕНТЫ

Рассчитать госпошлину за получение сведений из государственного кадастра недвижимости можно с помощью нашего калькулятора.

Если налогоплательщик считает, что кадастровая стоимость его имущества серьезно отличается от рыночной, он вправе обжаловать результаты кадастровой оценки. Обратиться можно в суд или комиссию по рассмотрению споров о результатах определения кадастровой стоимости при территориальном управлении Росреестра. Физлицам, в отличие от предпринимателей в комиссию можно и не обращаться, а напрямую подавать заявление в суд (ст. 24.18 гл. III.1 Закона № 135-ФЗ).

Юрий Ефремов, адвокат юридической компании «Хренов и Партнеры»:

«Достаточно сложно спрогнозировать тенденцию оспаривания кадастровой стоимости физическими лицами. Ведь размер налога должен быть настолько существенным, что для оспаривания порядка его исчисления гражданин будет готов обратиться в суд, тратить время и нести расходы на представителей, а также по назначенным судом оценочным экспертизам. Такие расходы, возможно, будут существенно превышать подлежащую уплате сумму налога на имущество физических лиц и смогут себя оправдать лишь в далекой перспективе».

Для обращения в комиссию нужно подать заявление об оспаривании кадастровой стоимости и следующие документы (ст. 24.18 гл. III.1 Закона № 135-ФЗ) :

БЛАНК

Заявление на пересмотр кадастровой стоимости

- кадастровую справку о стоимости объекта недвижимости;

- нотариально заверенную копию правоустанавливающего или правоудостоверяющего документа на объект недвижимости (например, свидетельства о праве собственности);

- документы, подтверждающие недостоверность сведений об объекте недвижимости, использованных при определении его кадастровой стоимости – если кадастровая стоимость оспаривается по этому основанию (например, оценщик исходил из ошибочного метража квартиры, что можно подтвердить техпаспортом помещения);

- отчет независимого оценщика, составленный на бумажном носителе и в форме электронного документа – если кадастровая стоимость оспаривается на основании несоответствия ее рыночной стоимости;

- положительное экспертное заключение на проведенную независимым оценщиком оценку (на бумажном носителе и в форме электронного документа), подготовленное экспертом или экспертами саморегулируемой организации оценщиков.

Юрий Ефремов, адвокат юридической компании «Хренов и Партнеры»:

«Рассматривая систематичность нарастания налогового бремени, можно предположить, что валовой нагрузки ни на комиссии при управлениях Росреестра, ни на суды не ожидается. Возможно некоторое увеличение числа сделок с недвижимостью, когда собственники будут переписывать свое имущество на лиц, имеющих право на льготу. Принимая во внимание, что в последнее время все чаще совершается фиктивная регистрация недвижимости на пенсионеров, инвалидов, отставных военных и иных лиц, поименованных в ст. 407 НК РФ и имеющих право на льготы по налогу, можно предположить, что судебные разбирательства будут скорее касаться не правильности определения кадастровой стоимости недвижимого имущества и исчисления и уплаты в бюджет налога, а установления права собственности. Так как пенсионеры и инвалиды фактически окажутся владельцами имущества, им не принадлежащего, и вынуждены будут платить большие налоги».

Если же объект недвижимости новый и не имеет кадастровой стоимости, то для ее получения нужно обратиться в территориальное БТИ с заявлением на вызов технического специалиста. Вместе с заявлением нужно предоставить паспорт собственника и правоустанавливающие документы на имущество. Специалист оформит технический и кадастровый планы. Результат оценки будет зафиксирован в оценочном акте, при этом владелец имущества может попросить выписку из этого акта.

Информация о кадастровой стоимости объекта может потребоваться не только для проверки правильности исчисления налога на имущество, но также и в случае обременения недвижимости залогом, при разделе наследства и исчислении НДФЛ при дарении имущества.

Налоговый период и сроки уплаты налога

Как и раньше, налог нужно будет уплачивать один раз в год до 1 октября года, следующего за отчетным годом. Налоговые органы вправе направить уведомление об уплате налога, исчисленного не более чем за три предыдущих года. Причем если в уведомлении указано больше налоговых периодов, то налогоплательщик может не уплачивать налог за них (п. 1-4 ст. 409 НК РФ). Если срок уплаты налога уже подошел, а уведомление так и не получено, то узнать сумму налога и произвести его оплату можно в «Личном кабинете налогоплательщика» на сайте ФНС России.

НАША СПРАВКА

Существует несколько видов территориальных зон. К ним относятся: жилые, общественно-деловые, производственные зоны, зоны инженерной и транспортной инфраструктур, зоны сельскохозяйственного использования, зоны рекреационного назначения, зоны особо охраняемых территорий, зоны специального назначения, зоны размещения военных объектов и иные (п. 1 ст. 35 Градостроительного кодекса РФ).

Некоторые из них, в свою очередь, могут включать и более мелкие зоны. Так, например, в состав жилых зон могут входить: зоны застройки индивидуальными жилыми домами, зоны застройки малоэтажными жилыми домами, зоны застройки среднеэтажными жилыми домами, зоны застройки многоэтажными жилыми домами, зоны жилой застройки иных видов (п. 2 ст. 35 Градостроительного кодекса РФ).

Законом установлены три базовые ставки по налогу:

- 0,1% от кадастровой стоимости жилых домов и помещений, незавершенных жилых домов, единых недвижимых комплексов, в состав которых входит хотя бы одно жилое помещение (жилой дом), гаражей и машино-мест, хозяйственных строений или сооружений, площадью не более 50 кв. м, расположенных на земельных участках личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства;

- 2% от кадастровой стоимости административно-деловых и торговых центров и помещений в них, нежилых помещений под офисы, торговые объекты, объекты общественного питания и бытового обслуживания, а также для имущества, кадастровая стоимость которого превышает 300 млн руб.;

- 0,5% от кадастровой стоимости прочих объектов (п. 2 ст. 406 НК РФ).

Однако каждый муниципалитет вправе самостоятельно устанавливать дифференцированные налоговые ставки в зависимости от кадастровой стоимости объекта, его вида, места нахождения, а также вида территориальных зон, в границах которых расположено имущество. При этом снизить ставку можно до нуля, а увеличить только в три раза по сравнению с базовой ставкой (п. 3 ст. 406 НК РФ). Узнать действующую ставку можно будет на официальном сайте муниципалитета.

Так, например, в Москве могут установить следующие налоговые ставки (проект Закона г. Москвы «О налоге на имущество физических лиц», внесен в Мосгордуму 15 октября 2014 г.):

Налог на квартиру

Налог на квартиру — это местный налог, регулирование которого осуществляется главой 32 «Налог на имущество физических лиц» Налоговый кодекс РФ.

Кто должен платить налог на квартиру

В собственности физических лиц могут находиться разные объекты недвижимости, которые становятся объектом налогообложения по налогу на имущество.

При этом налогоплательщик-собственник недвижимости должен уплачивать в пользу бюджета имущественный налог.

Так, налог на имущество обязаны уплачивать физические лица, имеющие в собственности следующие объекты недвижимости:

квартиры, дома и комнаты;

гаражи, машино-места в паркинге;

незавершенные объекты строительства;

единые комплексы недвижимости;

долевая собственность на любую недвижимость, перечисленную выше.

Самым распространенным случаем наличия собственности у физических лиц является владение квартирой.

Кто рассчитывает налог на квартиру

Налог квартиру рассчитывается налоговой инспекцией по месту регистрации налогоплательщика и получается им в форме налогового уведомления, содержащего в себе данные о сумме и сроках оплаты.

Порядок расчета налога на квартиру

Налоговая база и налог на квартиру

В качестве налоговой базы выступает кадастровая стоимость квартиры, то есть стоимость, которая максимально приближена к рыночной стоимости имеющегося в собственности частного лица объекта налогообложения.

Базовая формула расчёта налога на недвижимость

Согласно статьи 402 НК РФ расчётной базой к 2020 году для имущественного налога должна стать кадастровая стоимость недвижимости, что значительно увеличит размер платежа. В связи с этим, было принято решение о постепенном переходе для смягчения финансового удара по денежным средствам собственников.

Формула расчёта для переходного периода подробно расписана в статье 408 НК РФ.Из неё следует, что к учёту принимается не только кадастровая, но и инвентаризационная стоимость. В формуле используется уменьшающий коэффициент, необходимость которого к 2020 году отпадёт.

Н = (Нк — Ни) * Кф + Ни где

Нк — величина налога, полученная от кадастровой стоимости.

Нк = К * Ск (К- кадастровая цена и Ск — налоговая ставка);

Ни — налоговая сумма от инвентаризационной стоимости.

Ни = И * Си (И — инвентаризационная цена и Си — налоговая ставки);

Кф — уменьшающий коэффициент, который равен:

В 2019 году уменьшающий коэффициент использоваться не будет, потому с 2020 года пользователям придётся платить налог на недвижимость в полном объёме.

Ставки налога на квартиру

Так как налог на квартиру частных лиц является местным налогом, то конкретные размеры ставок налога на имущество физических лиц определяются в каждом муниципальном образовании отдельно.

В соответствии с требованиями налогового законодательства установлены следующие ограничения по налоговым ставкам налога на имущество физических лиц:

§ не более 0,1% от величины кадастровой стоимости объекта налогообложения, а также сооружений хозяйственного назначения с площадью не более 50 кв. м.;

§ не более 2% для перечня объектов налогообложения, определенных в Налоговом кодексе РФ, и объектов со стоимостью больше 300 миллионов руб.;

§ не более 0,5% для остальных видов имущества.

При этом власти некоторых муниципальных образований, таких как, например, Москва, Крым, Санкт-Петербург и другие, имеют право уменьшить ставку налогообложения 0,1% до 0 или, наоборот, увеличить её, но не больше, чем в 3 раза.

Законодательством допускается применение дифференцированных ставок в зависимости от таких параметров:

Вид объекта налогообложения.

Территориальная зона, в пределах которой расположен налогооблагаемый объект.

Налоговые вычеты при расчете налога на квартиру

При расчете налога на имущество, в зависимости от видов объектов, размер кадастровой стоимости может быть уменьшен на сумму налогового вычета. В статье 403 НК РФ указано, что при исчислении имущественного сбора по кадастровой стоимости происходит его уменьшение. На федеральном уровне для квартир установлен вычет, равный стоимости 20 кв. м. данной квартиры. Такое количество метров не будет включаться в налогооблагаемую базу. Если кадастровая стоимость объекта налогообложения будет отрицательной величиной, то она в соответствии с принятыми правилами будет приравниваться к 0.

Муниципальным властям дано право увеличивать размер налогового вычета по своему усмотрению.

При наличии в собственности нескольких объектов недвижимости вычет распространяется только на один из них. Если не будет заявления от налогоплательщика с указанием конкретной недвижимости, то ФНС применяет его на то имущество, по которому налог будет максимальным.

Доля от квартиры и налог на квартиру

Если собственность в квартире оформлена на правах долевого участия, то расчёт производится для каждого собственника отдельно.

Если величина доли не выделена, то она определяется делением общей площади на количество собственников.

Неприватизированное жильё и налог на квартиру

Налог на имущество оплачивают только собственники, официально прошедшие регистрацию в Росреестре и имеющие свидетельство, подтверждающее их права.

Если же квартира не является приватизированной, то и проживающие в ней граждане не считаются её владельцами. Следовательно, ежегодно вносить платежи за имущество они не должны. Вместо этой суммы жильцы муниципальных квартир оплачивают стоимость найма за проживание.

Льготы и по налогу

Налогоплательщиками считаются все лица, имеющие в своей собственности недвижимое имущество. Их обязанностью является своевременная уплата налога. Некоторые категории граждан имеют право на льготное налогообложение (статья 407 НК РФ). В полном размере от уплаты налога на квартиру освобождаются следующие категории граждан:

лица, награжденные орденом Славы трех степеней;

герои СССР и РФ;

инвалиды 1 и 2 групп, вне зависимости от вида заболевания, а также инвалиды детства;

участники войн, в том числе партизаны;

участники боевых действий;

участники оборонительных акций во время Великой Отечественной войны;

граждане, пострадавшие от радиоактивных облучений в Чернобыльской АЭС, Семипалатинск;

семьи, потерявшие своих близких при исполнении служебного долга;

иные категории физических лиц, установленные статьей 407 Налогового кодекса РФ.

Налоговые льготы предоставляются в размере всей суммы налога, подлежащей обязательной уплате.

Для получения льготы собственнику квартиры следует обратиться в налоговую инспекцию по месту регистрации и написать соответствующее заявление о предоставлении ему льготы и предоставить необходимый комплект документов.

Отметим, что льгота может быть предоставлена только в отношении одного объекта каждой категории налогооблагаемого объекта по усмотрению плательщика налога на имущество.

Срок уплаты налога

Налог на квартиру должен быть оплачен до 1 октября года, следующего за истекшим. Взимается он по месту нахождения недвижимости (статья 409 НК РФ).

Штрафные санкции за неуплату налога

При нарушении сроков оплаты с плательщиков налога на имущество может взиматься штраф, величина которого составит 20% от суммы долга, а также будут начисляться пени за каждый день допущенной просрочки по уплате налога (1/300 от ключевой ставки ЦБ РФ).

Отметим, что неполучение налогового уведомления на руки не освобождает физическое лицо от уплаты налога на имущество.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

Налоговые ставки на имущество физических лиц

Последнее обновление 2018-12-26 в 12:31

В связи с преобразованиями в сфере имущественного обложения населения и их воплощения в виде квитанций, в которых привычные налоги начислены в двукратных и трехкратных размерах, адресаты платежей стали интересоваться налоговым законодательством. На итоговую сумму к уплате влияют 2 основные величины: база и ставка. На последнюю влияют несколько факторов.

От чего зависит налоговая ставка при расчете налога на имущество

Особенностью налога на жилье по сравнению с прочими фискальными платежами является то, что еще не завершена программа перевода его к единой базе обложения по данным ЕГРН. Земельный налог уже прошел этот этап и по всей стране исчисляется по единой методике. А налог на жилье еще 2 года будет в переходном состоянии, разделяясь на 2 методики расчета:

- по установленной БТИ (т. н. инвентаризационной стоимости);

- по установленной техниками из СРО (т. н. кадастровой стоимости).

По первой методике работают несколько оставшихся регионов, которые еще не успели массово переоценить имущество на своих территориях.

По этой причине в Налоговом кодексе России учтены метод расчета при использовании кадастровой оценки и метод расчета по БТИ, преференции по одной стоимости и преференции по второй. Также и налоговая ставка по налогу на имущество физ лиц определяется в зависимости от способа расчета.

Но помимо различий по методу исчисления базы обложения, ставки налога на недвижимое имущество физических лиц связаны с уровнем законодательства. Ведь это налог является местным, а значит, устанавливается местными законами каждого муниципалитета.

Кто устанавливает ставки налога на имущество физических лиц

Каждый город, каждый район издает собственный закон, решение, постановление городской или районной думой, и самостоятельно устанавливает налоговые ставки на имущество физических лиц.

Однако при этом муниципалитеты не способны выходить за лимиты ст.406 НК РФ. В соответствии с ней ставка налога на имущество физических лиц устанавливается отдельно для каждого типа облагаемой недвижимости.

При использовании старой методики расчета на федеральном уровне не была градации имущества по каким-либо критериям, а новая методики предполагает классификацию объектов на нежилые, жилые и прочие. В каждой группе есть особенности и уточнения.

- дома, квартиры и пр.;

- недостроенные жилые объекты;

- гаражи;

- хозяйственные постройки размером менее 50 кв.м, используемые для садоводческой, огороднической деятельности или являющиеся целью ИЖС.

- недвижимые комплексы, если в их составе присутствуют жилые строения.

Для них ставка может варьироваться от 0% до 0,3% — по усмотрению муниципалитета.

- торговые и бизнес-центры;

- объекты, построенные под офисы, пункты общепита, бытовые услуги, торговые помещения.

Поименный список таких нежилых зданий ежегодно утверждается службами Правительства России. В этот же раздел входит недвижимость, если ее кадастровая стоимость выше 300 000 000 рублей. Для них принята повышенная ставка налога на имущество физических лиц — 2%. Муниципалитеты вправе понижать ее.

Для всех остальных видов недвижимости максимальная налоговая ставка на имущество физических лиц составляет 0,5%.

На сегодняшний день большинство регионов страны перешли к новому методу, но еще есть субъекты России, которые не успели провести все оценочные мероприятия и обновить данные ЕГРН — ведь Росреестр должен нанимать подрядчиков-оценщиков, которые будут переоценивать всю недвижимость — даже машино-места — на территории региона. Поэтому в ст.406 НК РФ в п.4 учтены отдельные ставки налога на имущество физических лиц по инвентаризационной стоимости.

Важно!

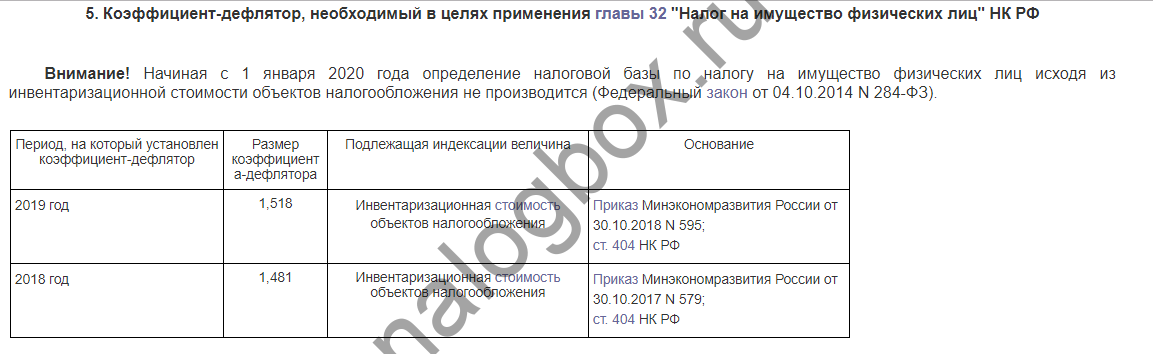

Первое отличие старого метода от нового — умножение ставки на коэффициент-дефлятор.

Стандартная формула исчисления налога — это умножение базы и ставки. В случае кадастровой стоимости Росреестр каждые 3 года (в Москве — 2) обновляет данные в ЕГРН, это позволяет оценке имущества расти соразмерно росту цен. А в случае старого метода такого обновления нет, и квартира, поставленная на учет в 2000-ом году, будет иметь ту же характеристику БТИ на 2019 год. Поэтому был предусмотрен коэффициент-дефлятор — увеличивающий ставку согласно темпам инфляции. За 2018 год он составляет 1,481 согласно приказу Министерства экономического развития № 579, принятому 30 октября 2017 года.

.

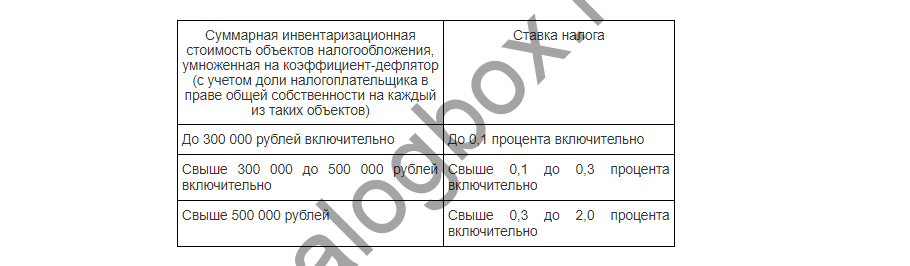

Фактически это прогрессивная шкала налогообложения — чем больше у лица недвижимости, тем больше он платит. Однако дифференциация слабая и узкая — при превышении стоимости 500 000 рублей действует предельная процентная ставка на налог на имущество физических лиц — 2%.

Муниципалитеты уполномочены утверждать разные налоговые ставки при уплате налога на имущество физических лиц в зависимости от итоговой базы (каждого объекта — при кадастровом методе, и общей стоимости всех объектов — при инвентаризационном), вида, территории нахождения, территориальной зоны.

Пример 1

С точки зрения старого метода важна общая сумма — 300 000 + 300 000 + 300 000 = 600 000 рублей. На такую сумму применяется максимальная ставка в 2%. А если бы на местности был осуществлен переход, то имела бы значение не общая сумма, а стоимость каждого дома.

Размер налоговой ставки на имущество физических лиц в 2019 году

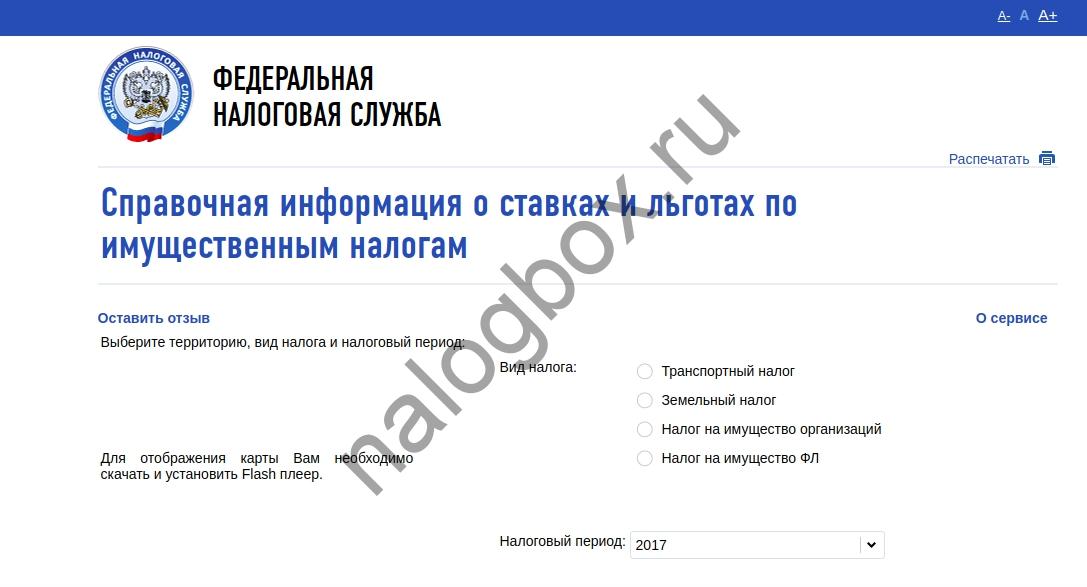

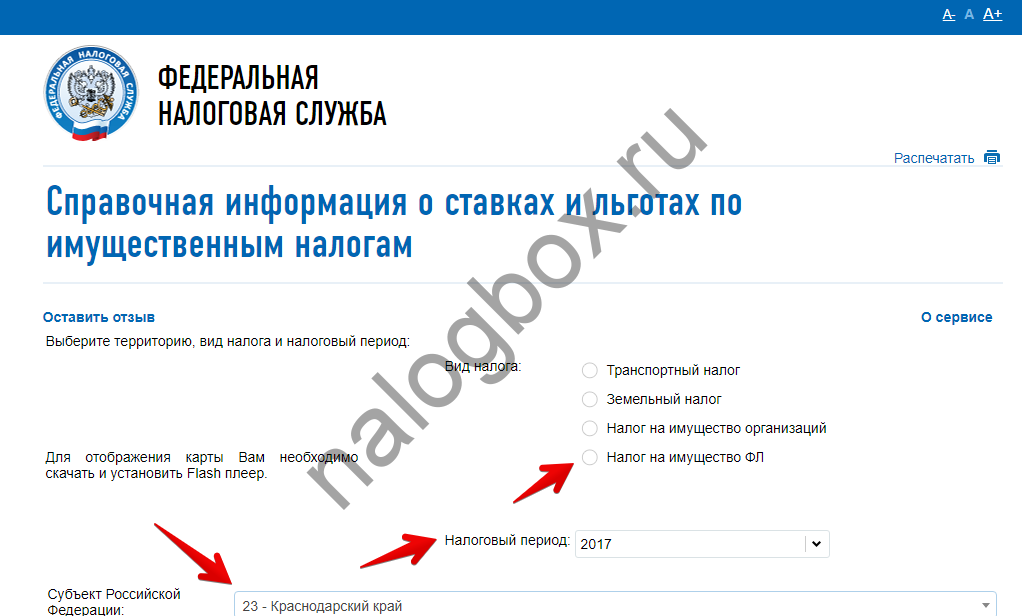

Узнать величину налоговой ставки на имущество физических лиц в своей местности вы можете через услуг ФНС на официальном сайте Службы. Как ею пользоваться:

- Войдите на сайт ФНС.

- Спуститесь к разделу сервисов и выберите услугу «Справочная информация…».

- Вас переведут на другую страницу.

- Здесь укажите параметры фильтра — налог на имущество, год — текущий, и административно-территориальную единицу.

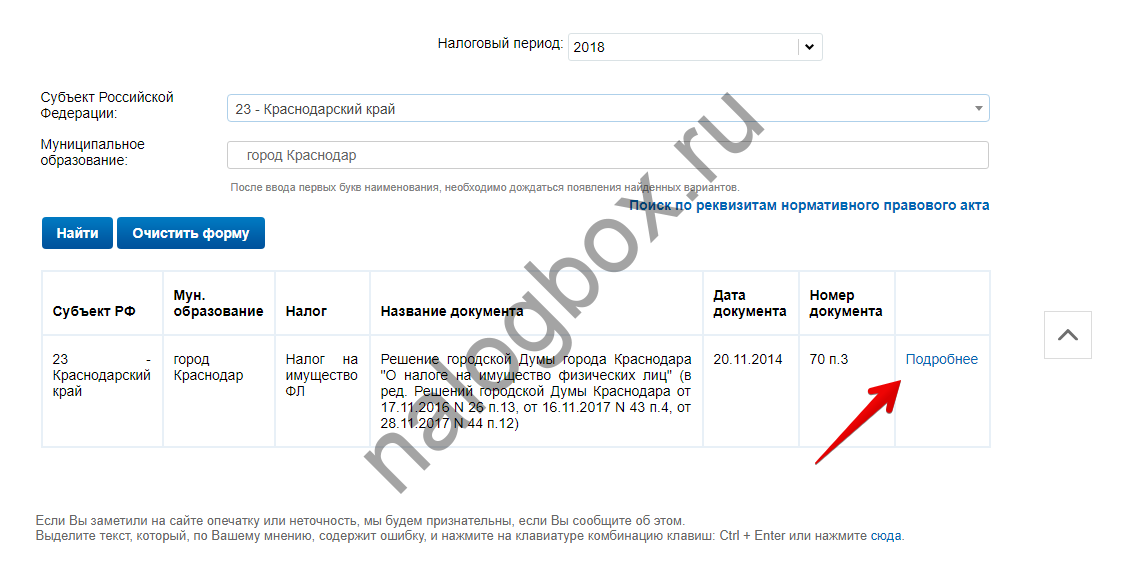

- Система найдет закон этой территории.

- Откройте закон.

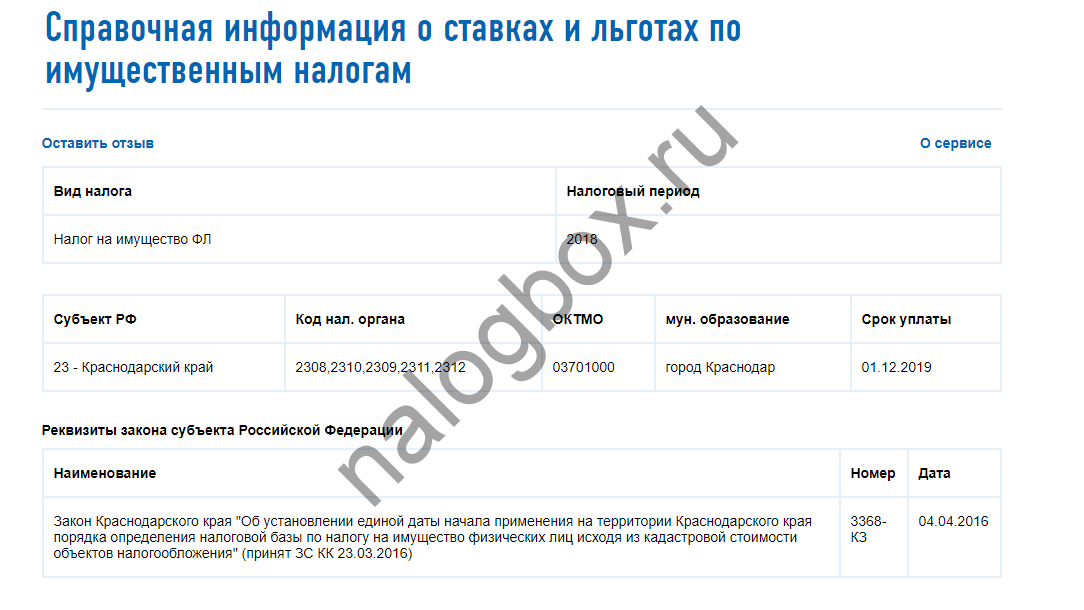

Система предоставляет справку в табличном виде.

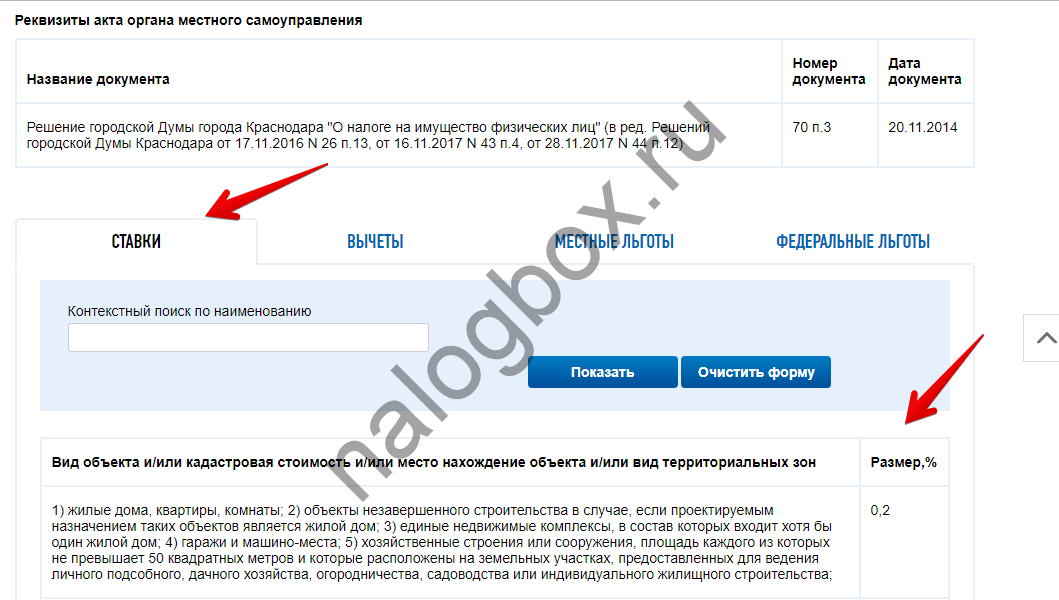

В столбце ставок просмотрите, как рассчитывается налоговая ставка на недвижимость в этой местности. Например, в Краснодаре принято решение Думы № 70. По нему ставка налога на жилой дом для физических лиц равна 0,2% — в 2 раза выше значения из кодекса, а ставка налога на имущество физических лиц для строений и сооружений нежилого назначения, наоборот, ниже — 0,7% (федеральная — 2%), и ставка для остальных видов имущества такая, как в НК РФ — 0,5%.

Как видно из справки, в Краснодаре нет ставок для имущества, оцениваемого по старому методу. Это значит, что либо город перешел полностью на новый метод, либо в нем действуют тарифы из НК РФ.

Важно!

Если законом муниципалитета не установлены ставки налога на имущество физических лиц, то при исчислении ИФНС использует федеральные размеры.

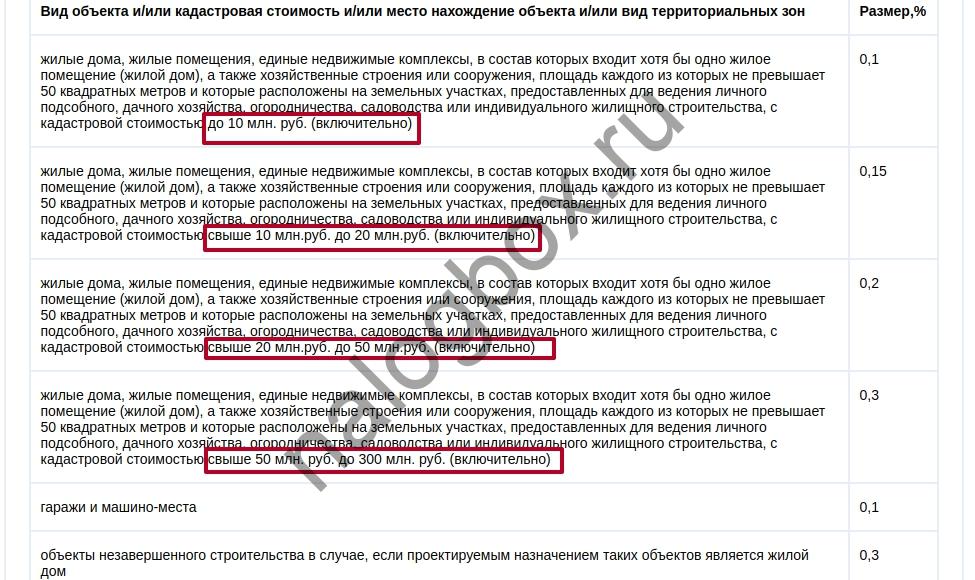

Иной пример — закон Москвы № 51. В соответствии с ним в столице решили определить ставки налога на имущество физических лиц по прогрессивной шкале, причем основная масса населения будет пользоваться минимальным тарифом, т. к. обладателей собственности ценой более 10 000 000 рублей в России — меньшинство.

Если же имущество стоит еще больше, то для него применяется отдельная ставка 2%.

Таблица ставок налога на имущество физических лиц

Узнать ставку налога на имущество физических лиц можно на сайте ФНС — через описанный сервис, или при посещении своей инспекции. Ориентиром являются федеральные тарифы, местные значения не могут выходить за пределы федерального уровня:

Имущество

Процентная ставка

Жилье, оцениваемое по кадастровой стоимости

Нежилые объекты, используемые под офисы, торговые точки, пункты общепита, а также недвижимость дороже 300 000 000 рублей